¿Cuál es la clasificación del pasivo en el PGC 2007? Te lo contamos aquí! en tu asesoría de Alicante.

Composición del pasivo corriente:

- Pasivos vinculados con activos no corrientes mantenidos para la venta: deudas pendientes de cancelación vinculadas a los activos no corrientes mantenidos para la venta.

- Provisiones a corto plazo: deudas expresas o tácitas a corto plazo, claramente especificadas en cuanto a su naturaleza, pero que, a fecha del ejercicio son indeterminadas.

- Deudas a corto plazo: deudas por operaciones ajenas al tráfico de la empresa con un vencimiento igual o inferior a un año. Destacan: empréstitos a corto plazo, deudas a corto plazo con entidades de crédito, deudas a corto plazo por arrendamientos financieros, derivados a corto plazo, dividendos a pagar, fianzas y depósitos recibidos a corto plazo… […]

Es posible que el tema de las contingencias en el ámbito laboral (conocidas comúnmente como contingencias laborales) pueda inducir a error entre el público interesado pues su concepto no está muy claro por lo que nuestra asesoria laboral se lo explica.

Desde nuestra asesoría laboral queremos acercarle más a este tipo de prestaciones que tiene por finalidad el ofrecer un subsidio a la mujer por interrumpir su actividad laboral debido al riesgo durante la lactancia a menores de nueve meses.

Desde nuestra asesoria laboral queremos tratar el tema del contrato laboral, es decir, lo relativo a su duración, el período de prueba y a los derechos y deberes inherentes al contrato laboral.

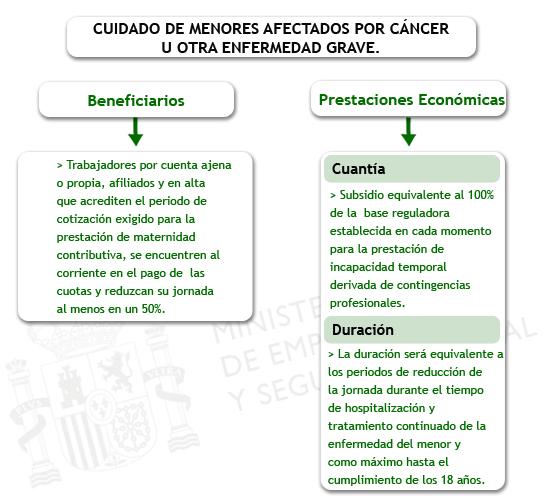

Desde nuestra asesoria laboral queremos tratar el tema de la prestación por cuidado de menores afectados por cáncer u otra enfermedad grave.

Para llegar a conclusiones más acertadas sobre la situación económica financiera de una empresa ¿Qué ajustes son necesarios? Te lo contamos en tu asesoría contable.

Para llegar a conclusiones más acertadas sobre la situación económica financiera de una empresa ¿Qué ajustes son necesarios? Te lo contamos en tu asesoría contable.

Como ya vimos en asesoría contable, con la aprobación del PGC 2007 los grandes ajustes a los datos proporcionados por una empresa se han hecho innecesarios en la mayoría de los casos. Los ajustes se realizaban porque las normas contables permitían la contabilización de partidas cuyo efecto sobre la rentabilidad, la liquidez y la solvencia no interesaba y podía llevarnos a confusiones (por ejemplo los activos ficticios). A pesar de ello es interesante realizar una comprobación de la información y decidir la conveniencia de realizar un ajuste:

Desde nuestra asesoria laboral hoy queremos hablarles de la protección por desempleo en el nivel asistencial que difiere de la protección por desempleo en el nivel contributivo o mejor conocido como paro.

Para las personas emprendedoras, profesionales autónomos y PYMES se ofrecen una lista de ayudas, subvenciones y financiación que pueden resultar de interés para el impulso de nuevas ideas y la promoción de nuevos proyectos empresariales. En relación con la tecnología, existe la denominada subvención de Enisa Tecnología que la asesoría financiera te explica a continuación.

[…]

En la asesoría laboral hoy trataremos el tema de la incapacidad permanente.

En la asesoría laboral hoy trataremos el tema de la incapacidad permanente.

Como consecuencia de esta incapacidad permanente en su modalidad contributiva, surge la posibilidad de solicitar por el trabajador una pensión económica que como consecuencia de una enfermedad o accidente laboral ve reducida su jornada laboral de manera definitiva y por consiguiente, su sueldo. […]

¿Cuales son las ratios relacionadas con las ventas y el efectivo generado? Te las explicamos en tu asesoría de Alicante.

Las ventas son la principal fuente de ingresos, una variable clave de análisis de la rentabilidad de la empresa. Existen muchos ratios relacionados con las ventas, entre ellos destacan:

- Ratio gastos financieros sobre ventas (GF/V):

Se obtiene dividiendo el gasto financiero por intereses entre las ventas. Mide el porcentaje de las ventas que se van en forma de gastos financieros, el porcentaje de cada euro vendido que se llevan los acreedores de la empresa por la remuneración de los capitales que han prestado. Cuanto menor sea mejor será la solvencia de la empresa y mayor cantidad de ventas quedarán disponibles para generar beneficios.