El impuesto sobre la renta de las personas físicas o IRPF es un impuesto personal, progresivo y directo que va dirigido a las personas físicas que residen en España. Digamos que de las rentas obtenidas en un año se paga un porcentaje cada vez mayor si la persona tiene rentas.

Impuesto sobre el valor añadido o IVA. Es un impuesto indirecto sobre el consumo. Es decir, financiado por el consumidor final. Es un impuesto que no tiene en cuenta la renta del contribuyente, es decir, todo sujeto pasivo paga por igual este impuesto.

Los vendedores tienen el derecho a reembolsarse el IVA que van pagando a otros distribuidores o empresas. Este IVA es el IVA soportado. Los consumidores finales están obligados a pagar el IVA sin derecho a reembolso por ello la empresa está obligada a entregar un justificante de venta al consumidor y contabilizar éstas en la empresa.

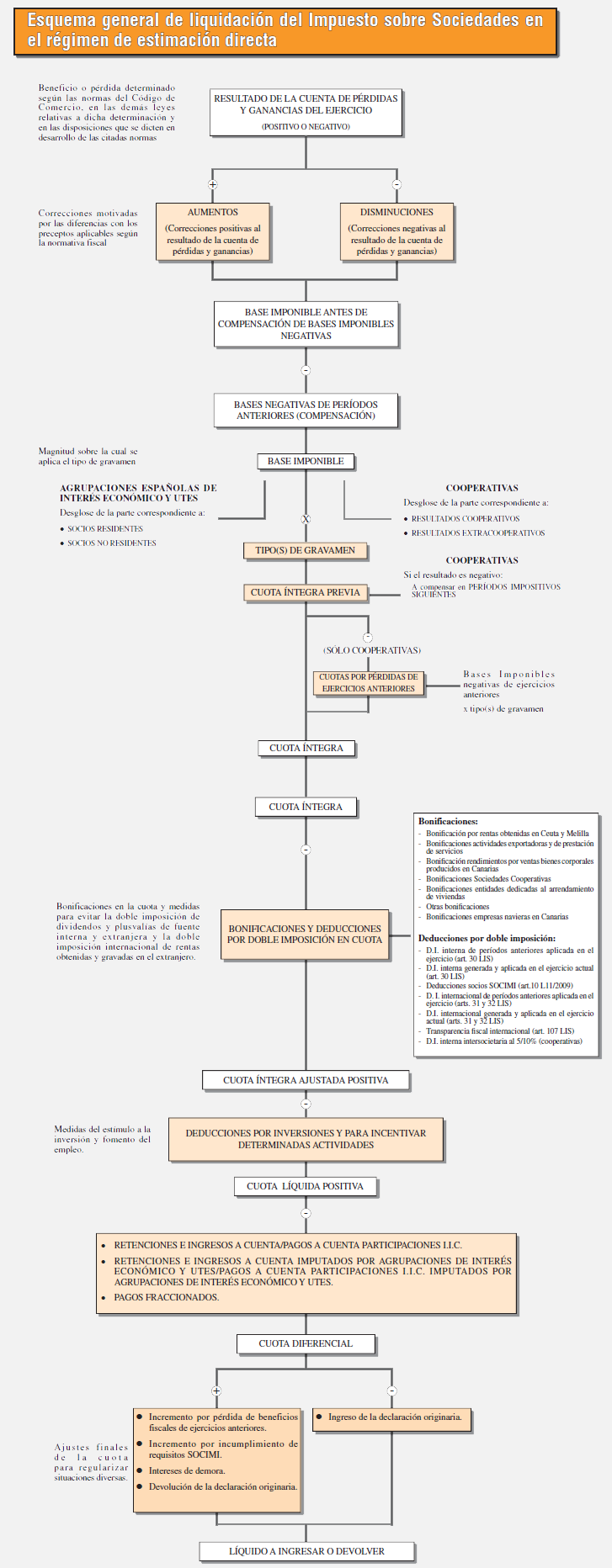

El impuesto sobre sociedades es un tributo de carácter directo y naturaleza personal que grava la renta de las sociedades y demás entidades jurídicas.

Los impuestos especiales gravan de manera selectiva el consumo de bienes específicos. Cumplen la función de recaudar fondos para el Tesoro Público y de instrumento para determinadas políticas.

Algunos de estos impuestos son:

-

- – Impuesto sobre el alcohol y bebidas derivadas

- – Impuesto sobre la cerveza

- – Impuesto sobre hidrocarburos

- – Impuesto sobre las labores del tabaco

- – Impuesto sobre la electricidad

- – Impuesto sobre determinados medios de transporte

- Personas Físicas

- – Empresario individual

- – Comunidad de bienes

- – Sociedad Civil

- Personas Jurídicas

- Sociedades Mercantiles

- Sociedad Colectiva

- Sociedad comanditaria simple

- Sociedades de Capital:

- – Sociedad de Responsabilidad Limitada

- – Sociedad Limitada Nueva Empresa

- – Sociedad Anónima

- – Sociedad Comanditaria por acciones

- Sociedades Mercantiles especiales

- – Sociedad Laboral

- – Sociedad Cooperativa

- – Sociedades de Garantía Recíproca

- – Entidades de Capital Riesgo

- – Agrupaciones de interés económico

- – Sociedad de inversión mobiliaria

- Sociedades Mercantiles

Las cuentas anuales comprenden:

-

-

- – El Balance

- – La cuenta de Pérdidas y Ganancias

- – El estado de cambios en el patrimonio neto (ECPN)

- – El estado de flujos de efectivo (EFE)

- – La memoria

-

Estos documentos forman una unidad y deben ser redactados de conformidad con lo previsto en las leyes y textos oficiales. Cuando pueda formularse el balance, el estado de cambios en el patrimonio neto y la memoria en modelo abreviado, el estado de flujos de efectivo no será obligatorio.

El libro diario o libro jornal es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Se trata de transacciones por Bienes y Servicios, adquiridos desde el contexto socioeconómico, necesarios al FUNCIONAMIENTO de todo Emprendimiento. También de DINEROS recibidos y entregados, para o por tales transacciones. Más que hechos económicos (ECONOMÍA), son hechos contabilizables propios de cada Empresa.

Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de contabilidad. Así mismo pueden existir Documento Contable que agrupen varios asientos y estos a su vez sean asignados a diferentes cuentas contables.

La cuenta de explotación funcional es el resultado calculado por la contabilidad interna o contabilidad de costes. Es un resultado alternativo a pérdidas y ganancias calculado con los siguientes objetivos:

-

-

- – Ayudar en la toma de decisiones

- – Valorar la eficacia y eficiencia en la gestión de la empresa

- – Analizar el proceso productivo con criterios económicos

-

La característica fundamental de la Cuenta de Explotación Funcional es que al facilitar resultados parciales, la información que se desprende de ella es más adecuada para la gestión y para la toma de decisiones ya que se obtiene el resultado por productos, líneas de productos, mercados etc.

Para conseguir esta información desagregada comparan los ingresos netos por ventas con los costes que han sido necesarios para obtener los citados ingresos.

Tanto los unos como los otros pertenecerán al periodo objeto de estudio, ya que en una primera etapa del cálculo de costes, se llevará a cabo un proceso de periodificación.

El balance de situación (o balance general) en el mundo de contabilidad es el resumen de todas las posesiones (activos) y todas las deudas y el capital de una organización en un periodo de contable determinado. En sí, el balance es como una fotografía del patrimonio.

Junto con la cuenta de pérdidas y ganancias, forma el parte más importante de las cuentas anuales.

El Registro Mercantil Central es UNA INSTITUCIÓN OFICIAL DE PUBLICIDADque permite el acceso a la información mercantil suministrada por los Registros Mercantiles Provinciales desde el 1 de Enero de 1990, una vez que los datos son ordenados y tratados de acuerdo con el artículo 379 del vigente Reglamento del Registro Mercantil.