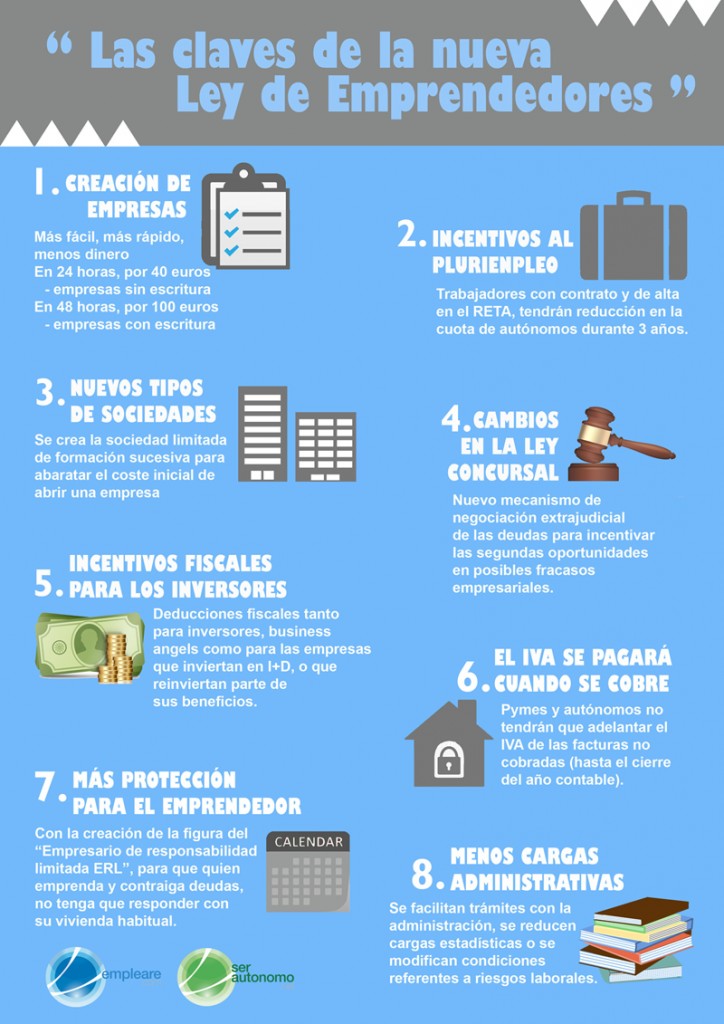

La nueva Ley de Apoyo a los Emprendedores y a su internaciolización ha sido aprobada tras su último trámite parlamentario

En esta nueva Ley 14/2013 de 27 de septiembre se recogen las novedades judiciales, fiscales y responsabilidades a la que se pueden acoger los emprendedores o los nuevos socios. En ella el concepto de emprendedor se ha transformado. Se hace referencia a cualquier persona, ya sea física o jurídica, que se disponen a desarrollar una actividad productiva en el mercado. De todos modos, posteriormente en algunas disposiciones de Ley acota esta definición según el ámbito o el tamaño de la empresa al que pertenezcan. Además, se crea una nueva figura del emprendedor denominada “Emprendedor de Responsabilidad Limitada” pudiendo evitar que sus deudas derivadas de su empresa afecten a algunos de sus bienes como, por ejemplo, su vivienda habitual. Todas estas medidas van sujetas a ciertas condiciones y limitaciones ya que la limitación de responsabilidad está condicionada a la inscripción en el Registro Mercantil y en el Registro de la Propiedad.

En esta nueva Ley 14/2013 de 27 de septiembre se recogen las novedades judiciales, fiscales y responsabilidades a la que se pueden acoger los emprendedores o los nuevos socios. En ella el concepto de emprendedor se ha transformado. Se hace referencia a cualquier persona, ya sea física o jurídica, que se disponen a desarrollar una actividad productiva en el mercado. De todos modos, posteriormente en algunas disposiciones de Ley acota esta definición según el ámbito o el tamaño de la empresa al que pertenezcan. Además, se crea una nueva figura del emprendedor denominada “Emprendedor de Responsabilidad Limitada” pudiendo evitar que sus deudas derivadas de su empresa afecten a algunos de sus bienes como, por ejemplo, su vivienda habitual. Todas estas medidas van sujetas a ciertas condiciones y limitaciones ya que la limitación de responsabilidad está condicionada a la inscripción en el Registro Mercantil y en el Registro de la Propiedad.

En cuanto a los tipos de sociedades que existen, se va a crear la Sociedad Limitada de Formación Sucesiva sin capital mínimo y cuyas medidas serán las mismas que para las Sociedad de Responsabilidad Limitada, exceptuando ciertas obligaciones que serán propias de este nuevo tipo de sociedad que se va constituir. Otra de las medidas para el apoyo a los emprendedores será la creación de un mayor número de Puntos de Atención al Emprendedor para agilizar los procesos de inicio, ejercicio o cese de su actividad empresarial.

En cuanto a las novedades fiscales, en lo que concierte al Impuesto sobre el Valor Añadido se ha creado un nuevo régimen especial según el criterio de caja en el que se establecerá un régimen optativo para los sujetos pasivos que tengan un volumen de de operaciones que no supere los 2.000.000 de euros. Con respecto al Impuesto sobre Sociedades, se podrán aplicar una deducción por inversión de beneficios aquellas sociedades que sean de reducida dimensión. La gran medida que se ha aprobado con respecto a este impuesto es la que se refiere a los incentivos fiscales de las actividades de investigación y desarrollo e innovación tecnológica (I+i) que tendrán la posibilidad de eliminar la restricción en la aplicación de las deducciones fiscales por la realización de estas actividades. Teniendo en cuenta que hay más de 20.000 empresas que se dedican a estas actividades, es un gran paso adelante. Si hablamos del IRPF, se tendrá derecho a una deducción por la inversión realiza para las empresas de reciente o nueva creación. Con estas y otras medidas que se recogen en la nueva ley se pretende dotar de incentivos a través de una tributación reducida para aquello que se destine a la inversión.

A grandes rasgos, la nueva Ley de Apoyo a los Emprendedores y a su internacionalización define las siguientes medidas:

-

En cuanto a la creación de una cultura del emprendimiento, se enseñará a emprender desde la Educación Primaria y además, se dará lugar a la creación de “miniempresas” formadas por estudiantes con una serie de requisitos y limitaciones para así fomentar su actividad.

-

Para impulsar los proyectos emprendedores, habrá una tarifa plana de 75 euros para los nuevos emprendedores, se suprime el capital mínimo para crear una sociedad y se crea la nueva figura de “Emprendedor de Responsabilidad Limitada. Para la posterior expansión de los proyectos, habrá una reducción de cargas administrativas y más facilidades para contratos públicos.

-

En lo que atañe a la internacionalización, se facilitará el acceso a los planes de las instituciones internacionales.